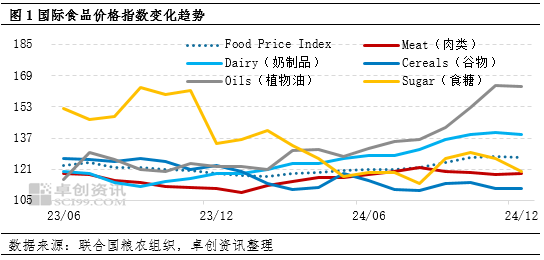

【导语】2024年12月外洋植物油、谷物、食糖等价钱指数环比走低,导致外洋食物价钱指数低于11月,其根底原因是举座供应预期趋于宽松,但需求增量不足,市集举座呈现供强需弱气象。

蚁集国粮农组织最新数据显现,2024年12月外洋食物价钱指数(FFPI)为127点,较修正后的11月数值下落0.6点,较客岁同时高潮7.9点。指数环比下落的主要原因是分项指数跌多涨少,五项指数中仅肉类价钱指数小幅高潮,难以弥补其他四项指数的下落,其中食糖价钱指数环比跌幅最大,市集供强需弱是根底原因。

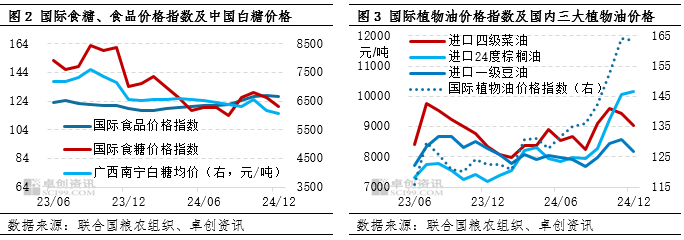

食糖、植物油价钱指数环比跌幅较判辨

12月外洋食糖价钱指数为120点,环比下落6.4点,同比下落14.2点,主要原因是供应预期向好,但需求低于市集预期,供大于求的矛盾隆起。外洋方面,巴西最终或围绕4000万吨隔壁交游,本榨季巴西产量基本详情。11月以来降雨归附,瞻望2025/26榨季巴西产量出路乐不雅。北半球压榨经由加速,已毕12月中旬泰国产糖同比增多142%,曩昔几个月泰国木薯价钱下落,或撑捏2025/26榨季甘蔗熏陶面积扩大,市集衰退利好,原糖价钱高位承压。国内方面,新榨季糖源捏续开释,供应豪阔,春节备货需求开启,但增幅不足供应,市集呈现供强需弱的特质。卓创资讯(301299)监测数据显现,12月广西南宁白糖月均价6073.41元/吨,环比跌幅1.31%。

巴西蔗糖行业协会(Unica)称,已毕12月上半月,2024/25榨季巴西中南部地区累计糖产量达到3971.1万吨,同比减少5.05%;累计甘蔗压榨量为6.12亿吨,同比减少4.29%;甘蔗含糖量为141.33公斤/吨,上年同时为139.62公斤/吨。累计48.2%的蔗汁用于制糖,上年同时为49.18%。

12月外洋植物油价钱指数为163.3点,环比下落0.8点,同比高潮41点。环比下落的主要原因是豆油、菜籽油、葵花籽油价钱跌幅卓越棕榈油价钱涨幅。第一,马来西亚棕榈油协会发布的数据显现,12月马来西亚棕榈油产量预估149万吨,减少8.33%;南部半岛棕榈油压榨商协会数据显现,2024年12月马来西亚棕榈油单产减少10.69%,出油率减少0.25%,产量减少11.87%,供应趋紧助推外洋棕榈油价钱走高。第二,好意思国农业部12月份供需叙述发布,2024/25产季各人大豆产量调增173万吨至4.2714亿吨,其中新季好意思豆产量保管不变。各人年度破钞预测几无变化,期末库存调增13万吨至1.3187亿吨,供应多余程度微幅增多。CONAB新一期作物叙述显现,已毕12月29日,巴西2024/25年度大豆播撒率为98.2%,高于上周数据0.4个百分点,高于客岁同时0.3个百分点。第三,加拿大农业部(AAFC)的12月份供需叙述显现,尽管2024/25年度加拿大油菜籽产量预期从1898万吨下调至1785万吨,然则油菜籽出口预测仍然保管在750万吨。保管出口预期不变的原因在于,中国晓谕的反推销造访对加拿大油菜籽的影响当今仍不知所以。

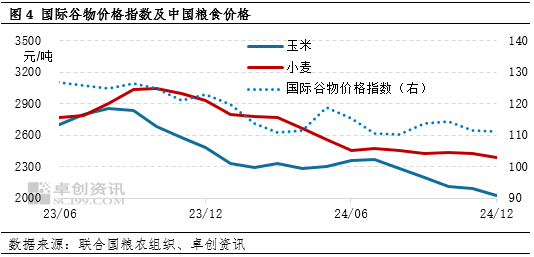

12月外洋谷物价钱指数为111.3点,环比微降0.1点,同比跌11.5点,高粱、大米价钱下落是谷物价钱指数环比走低的根底原因。印度大米出口法例放开后出供词应增多,重复入口国需求延缓,导致外洋大米价钱指数较11月下落1.2%。印度统计局数据显现,在政府取消大米出口法例后,2024/25年度前8个月(4-11月),印度大米出口额达到73.1亿好意思元,同比增长超13%。好意思国、阿根廷等高粱主产国供应量豪阔,但需求增量有限,外洋高粱价钱承压走低。除此除外,寰宇玉米价钱小幅高潮。把柄好意思国农业部12月份供需叙述显现,2024/25年度各人玉米期末库存较上月预估调减770万吨至2.96亿吨,较上年度期末库存减少1978万吨。库存破钞比24.13%,这是自2014/15年度以来初次低于25%,创近11年来新低。

要而言之,2024年12月外洋食物价钱指数围绕供需启动干线,以下落趋势谢幕。从长周期来看,供需关连是食物价钱指数变化趋势的根底原因J9九游会体育,宏不雅形态、市集情怀通过供应、需求的短时预期影响短期市集波动。

Powered by J9九游会 AG亚游官网 @2013-2022 RSS地图 HTML地图